Noticias Nacionales

Suiza halla en Andorra una cuenta vinculada a Juan Carlos I, pero qué campechano es su hijo comiendo en Arahal

El rey emérito vuelve a estar en el punto de mira. Durante la investigación en Suiza llevada a cabo por el fiscal Yves Bertossa sobre su presunta fortuna oculta, se ha descubierto una cuenta en Andorra a la que está vinculado…

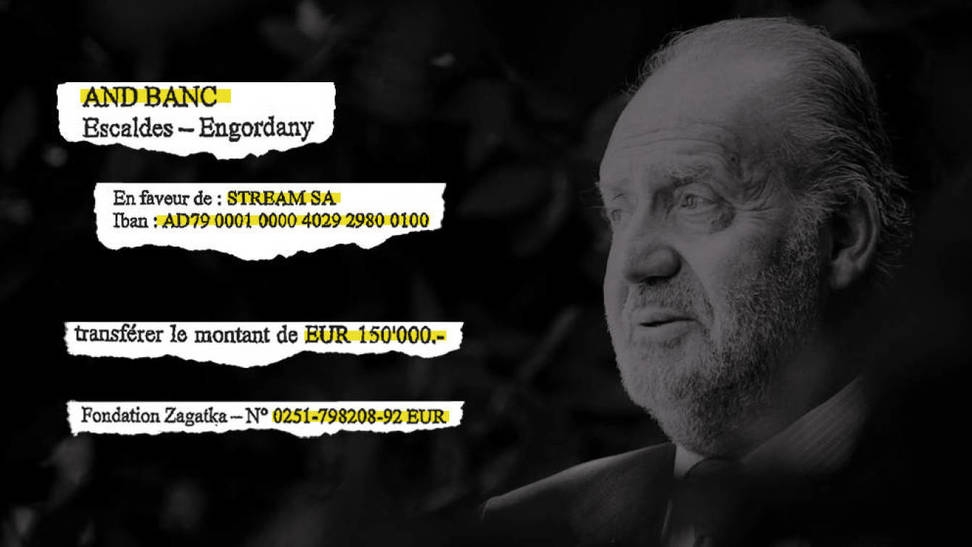

_El rey emérito vuelve a estar en el punto de mira. Durante la investigación en Suiza llevada a cabo por el fiscal Yves Bertossa sobre su presunta fortuna oculta, se ha descubierto una cuenta en Andorra a la que está vinculado, lo que pone en jaque sus dos regularaciones fiscales anteriores. El depósito estuvo abierto más de una década en el banco Andbank, según ha adelantado este martes 'El Confidencial'. Juan Carlos I controlaba esta cuenta, cerrada en 2016, supuestamente a través de una sociedad dirigida por testaferros, Stream S. A., que fue disuelta el pasado 4 de mayo.

Precisamente, en ese mismo mes de mayo la Agencia Tributaria notificó al abogado del rey emérito la apertura de una inspección fiscal para verificar las dos regularizaciones voluntarias que llevó a cabo don Juan Carlos desde que la Fiscalía del Tribunal Supremo abriese diligencias de investigación en junio de 2020.

El organismo dependiente del Ministerio de Hacienda, que aporta peritos a las diligencias abiertas por el Ministerio Público, dio este paso para examinar si las aportaciones tributarias son correctas, es decir, veraces y completas. Por este motivo, pidió información al contribuyente relativa a la procedencia del dinero de estas entregas: casi 700.000 euros en la primera y unos 4,4 millones de euros en la segunda.

Y es que, según el citado artículo, queda libre de responsabilidad «el que regularice su situación tributaria, en relación con las deudas a que se refiere el apartado primero de este artículo, antes de que se le haya notificado por la administración la iniciación de actuaciones de comprobación».

LAS OTRAS CAUSAS DEL SUPREMO

Este pago al fisco se refiere a los ingresos opacos que recibió entre 2016 y 2018, ejercicios en los que ya no era inviolable tras su abdicación en 2014. Dos personas están señaladas por estos hechos: el empresario mexicano Allen Sanginés-Krause y el asesor de campo de don Juan Carlos, el coronel Nicolás Murga, que habrían actuado de pagador y de presunto testaferro en este caso, respectivamente.

Esta es la primera vez que Andorra aparece en las diligencias que instruye Yves Bertossa, fiscal del cantón de Ginebra, sobre el patrimonio oculto de don Juan Carlos. Hasta ahora, el grueso de sus pesquisas, que se iniciaron en septiembre de 2018, cuatro años después de su abdicación, se centraba en movimientos de fondos efectuados en Suiza. Una transferencia de 150.000 euros a la cuenta andorrana por parte de la Fundación Zagatka es la que ahora pone de nuevo en jaque al rey emérito, que tiene dos causas más abiertas en la Fiscalía del Supremo, donde se encuentra aforado: la investigación sobre el supuesto cobro de comisiones ilegales por las obras del AVE a la Meca en 2014 (todavía inviolable) y la relativa a las supuestas sociedades abiertas en paraísos fiscales.