Morón

El presupuesto 2016 de Morón se cerró con un remanente de tesorería negativo de 4,7 millones de euros

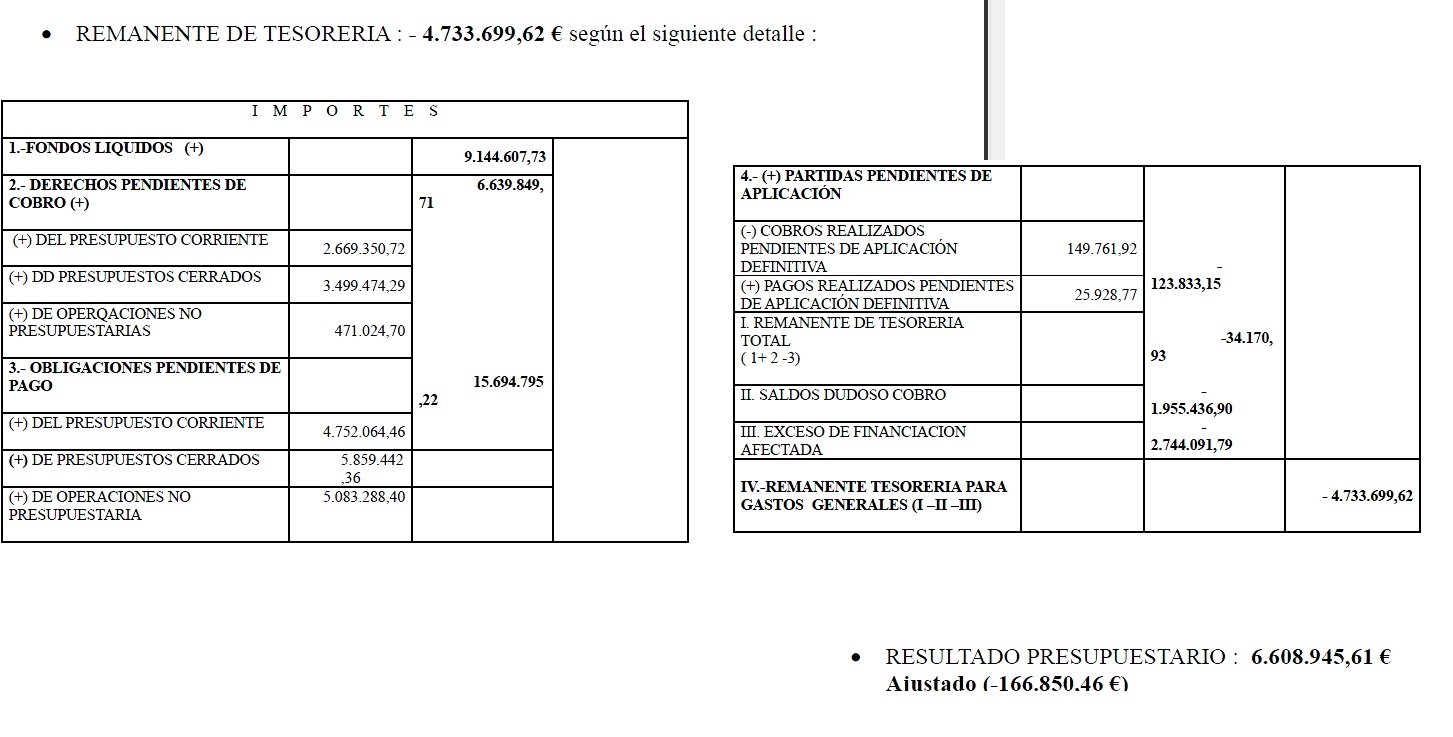

La Liquidación del Presupuesto de la Corporación del año 2016 arroja un remanente de tesorería negativo de 4.733.699,62 de euros y un resultado presupuestario de 6.608.945, 61 €…

_La Liquidación del Presupuesto de la Corporación del año 2016 arroja un remanente de tesorería negativo de 4.733.699,62 de euros y un resultado presupuestario de 6.608.945, 61 €. Un año más el presupuesto sigue dejándonos cifras deficitarias, quedándonos este año a 166.850,46 euros de cubrir los gastos.

Estos datos los hemos conocido tras acceder a un decreto de alcaldía, fechado el pasado 3 de junio, donde el primer edil aprueba la liquidación del Presupuesto de la Corporación del ejercicio 2016, cuyos parámetros más representativos son los siguientes(cuadro):

Asimismo Juan Manuel Rodríguez, alcalde de Morón, acuerda en este decreto “Elaborar y aprobar, a la mayor brevedad posible, un Plan Económico Financiero para superar la situación deficitaria de la Corporación, ante la imposibilidad de poder adoptar ninguna de las medidas que establece el artículo 193 del Real Decreto legislativo 2/2004 por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales( reducción de gastos en el Presupuesto de 2016, por el importe del déficit , aprobación del citado presupuesto con superávit por igual importe, concertar una operación de crédito, a devolver al finalizar la presente legislatura)”.

El remanente de tesorería es un saldo que permite conocer, al final del ejercicio, la solvencia o capacidad económica que tiene una administración para afrontar sus deudas. Para ello se cuantifican, por un lado, los fondos líquidos de la institución (dinero en caja y bancos) más los derechos reconocidos pendiente de cobro, restando a todo ello las obligaciones que están pendientes de pago. Estos derechos y obligaciones reconocidas hacen referencia a operaciones presupuestarias (del ejercicio corriente y de ejercicios cerrados) y extrapresupuestarias. Este Remanente ajustado, si es positivo podría utilizarse para financiar determinadas modificaciones presupuestarias, pero si es negativo debe ser recuperado en el ejercicio siguiente o presentar un plan financiero sobre su recuperación. Por tanto, expresa mejor que cualquier otro indicador la capacidad de las entidades para hacer frente a sus compromisos financieros.